温馨提示:这篇文章已超过418天没有更新,请注意相关的内容是否还可用!

2月26日晚间,造车新势力龙头理想公布了2023年四季报,整个2023年,理想在销量、营业收入、净利润和毛利率迭创新高,完成了对其他新势力选手的全面超越。

在第四季度核心关注的指标里,理想实现营业收入417.3亿元,同比增长136.4%,环比增长20.3%,超过市场预期的398亿元;实现净利润57.5亿元,同比增长2068.2%,环比提升104.5%;毛利率为23.5%,同比增加了3.3个百分点,环比增加了1.5个百分点。

但是2024年理想的新挑战也更多了。首当其冲的是理想作为基本盘的增程式L系列车型销量,在问界持续不断的冲击下能否稳住增长水平。

其次,马上在3月上市的纯电动车型MEGA能否如增程式车型那般实现放量,也极为关键。

1、Q4销量再创新高,但需警惕增长瓶颈

2023年第四季度,理想再度创下销量新高,销量高达13.2万辆,超过了此前预估的12.5-12.8万辆的交付量水平。理想不仅以12个月连续环比递增的姿态实现了全年销量目标,而且在12月首度突破5万辆大关。

不过,理想再上一个台阶的同时,也将面临新的挑战。携M7、M9和M5等爆款热门车型的问界,正在逐步侵蚀理想在增程式领域的市场份额。随着问界将此前累计的订单不断转为有效销量,对于理想所产生的负面冲击也正逐步体现出来。

在2024年1月,问界以3.3万辆,环比增长34.8%的表现,首度超越理想,拿下造车新势力销量冠军的宝座。考虑到问界产能的迅速提升(目前M7两驱版的预计交付周期已经缩小到2-4周),以及订单厚度(截止目前,M7的大定量已经突破14万辆)。如果理想L系列车型没有好的应对方式,问界所带来的威胁还会进一步加大。

这点在理想对今年一季度的销量指引上也有所体现,公司预计一季度交付量为10万辆至10.3万辆,重回月销3万辆水平,增长速度的确有所放缓。

正如理想董事长李想所说“20万以上的新能源车市场,今年第四季度,会呈现头部三个品牌吃掉70%市场份额的结果,比燃油车更集中”。

如今20万以上的新能源汽车市场,聚焦者特斯拉、比亚迪、理想和问界等已经稳住月销量破3万辆以上的优秀车企,同时也有极氪和深蓝等众多后起之秀。目前来看,无论是车型价格战的主要发起范围,还是领先设备配置的更新范围也都集中在这个价格段,所以竞争强度相当激烈。

从目前的销量水平来看,理想的销量低于特斯拉和比亚迪,与问界处于伯仲之间,理想要脱引而出,成为李想口中的头部三个品牌之一,问界就是最大的竞争对手。

2、问界,理想的真正对手?

具体来看,来势汹汹的问界优势体现在以下两点:

第一,依托于华为的智驾系统,问界在智能驾驶领域处于当之无愧的一梯队。从今年今年1月31日起,问界M5和新M7智驾版都将开始陆续进行高阶包OTA版本的升级,可在全国范围内实现不依赖于高精地图的城区NCA高阶智能驾驶。

如今,智能驾驶系统几乎成为中高端新能源汽车的标配,问界显然先理想一步。尽管理想已经有意识的在加大对智能驾驶领域的投入,但是无论是在NOA试点城市开放的进度上,还是功能水平上还是有所差距。

第二,相较去年,2024年的价格竞争将更加激烈,开年比亚迪就给出降价王炸。作为直接竞争对手,问界则是跟随大流,多次降价,这也的确给“从不降价”的理想造成越来越大的压力。问界不仅此前对续航、配置和智能驾驶方面都有所提升的新M7,价格调低了4万元,如今对于还未大规模交付的M9也展开了变相降价5万元的活动。

备受压力的理想,也不得不下场开打价格战。公司已经在今年1月宣布对于L系列不同的车型版本降价3.3-3.8万元。目前来看,效果还是不错的,在春节两周(2.5-2.18)期间,理想的销量(0.7万辆)终于重新反超了问界(0.55万辆)。

对此,华尔街见闻·见智研究认为,理想后续的破局点或在于纯电动车型。作为竞争对手的问界,在纯电领域几乎没有建树,尽管推出过M7和M5的纯电版本,但是在市场上的表现平平,销量远不如增程式版本。最新推出的M9车型虽然也有增程式和纯电版本,但是市场关注度和订单数量依旧是集中在增程式版本。

反观理想,在纯电动车型上野心勃勃,投入更是持续加大。不仅推出了800V超充纯电解决方案(超充站网络布局2024年规划2000座),为纯电动车型的补能提前做好准备,纯电车型产能高达10万辆/年的北京基地也已经基本上完成建设。只待3月上市交付的5C纯电超级旗舰车型MEGA能够一鸣惊人,为理想开辟增程式产品外的第二战场,突破销量天花板。

3、理想的赚钱能力继续强化

在其他造车新势力还在为盈亏平衡而努力的时候,2023年第四季度,理想的净利润达到57.5亿元,同比增长2068.2%,环比提升104.5%。单车利润也从去年四季度的5700元增长到如今的43560元,持续突破新高。

进一步从毛利率的角度来看,理想表示,由于对成本端质计提的保储备金的会计调整,2023年第四季度理想的毛利率有所提升,高达23.5%,环比增长1.5个百分点,再次超过新能源汽车的巨头特斯拉(Q4毛利率17.6%)。在四季度比亚迪等新能源车企开启最后一轮价格战的背景下,理想还是扛过了压力,赚钱能力并未受到太大的影响。

另外,理想的现金流依旧保持强劲。2023年第四季度,理想的经营活动现金流达到172.9亿元,同比增长251.1%,环比增长19.2%。在现金储备这块,理想依旧保持着领先地位,截止2023年年末,理想的现金及现金等价物、受限制现金、定期存款等高达1036.7亿元,首次突破千亿大关,远超尚未实现造血的小鹏和蔚来。

销量的屡屡新高为理想铸造了坚实的基础,而持续强化的赚钱能力则给了理想后续面对价格战的底气。

4、费用持续增长,但问题不大

理想的费用端依旧保持高速增长,但是理想表示,这和理想的产品布局、智驾研发以及销售渠道覆盖率增长相匹配,整体问题并不大。

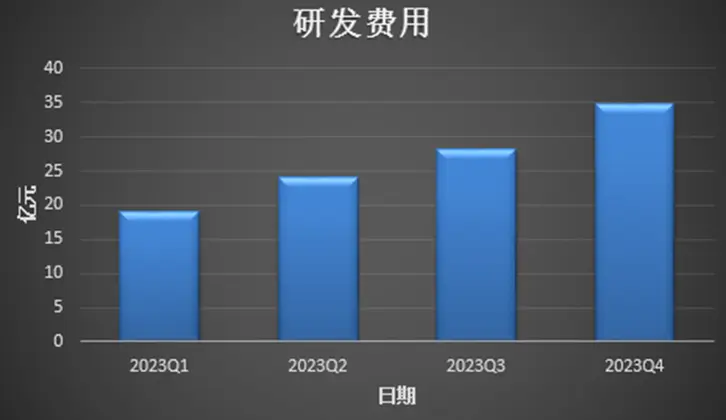

2023年第四季度,理想的研发费用达到34.9亿元,同比增长68.6%,环比增长23.9%。想要在智能驾驶领域追上华为和小鹏等一梯队的步伐(理想城市 NOA 已经推送到全国 113 个城市,但限制部分道路开放),在纯电动领域开辟销量增长的第二曲线(今年理想将推出三款纯电动车型),理想的研发投入难有降低的可能。

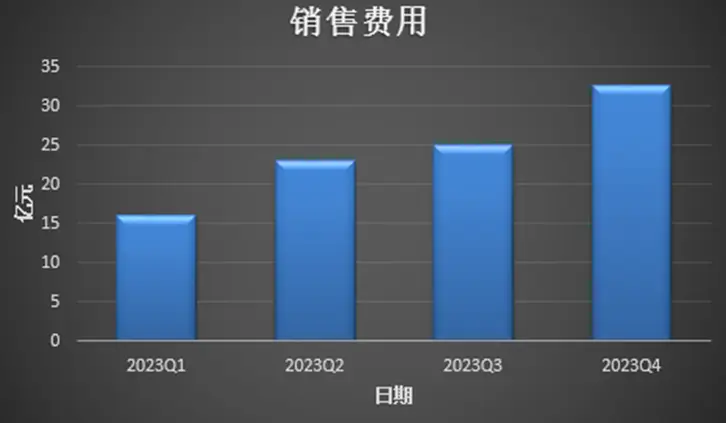

到2023年第四季度,理想覆盖的城市已经达到140个,环比增长7个,直售零售中心达到467家,环比增长106家。渠道网络扩张同样导致销售费用显著上升,第四季度的销售、一般和管理费用达到32.7亿元,同比增长100.6%,环比增长28.5%。

目前,理想汽车正经历机遇与挑战的交汇点,理想能否凭借其在增程式汽车领域积累的声望和用户口碑,继续在纯电动车市场的竞争中保持领先,并完成80万辆的年度销量目标。我们期待理想在今年第一季度推出的全新纯电动mega品牌,以及随后NOA城市覆盖计划的实施,能带给我们答案。

本文来自华尔街见闻,欢迎下载APP查看更多